Warning: Use of undefined constant use_sorting - assumed 'use_sorting' (this will throw an Error in a future version of PHP) in /var/www/westy.dk/public_html/wp-content/plugins/wp-table/wp-table.php on line 316 protektionisme – Americas

Drop Mercosur og lad være med at bruge krudt på Brasilien. Hvis den danske regering vil noget i forhold til promovering af dansk eksport til Latinamerika, skal der satses på Alianza del Pacífico

På under 2 år er man kommet længere end Mercosur er på 20. Og ved det kommende topmøde den 23. maj afskaffes enhver form for told på 90 procent af de handlede varer. Told på de restende 10 procent vil blive udfaset i løbet af de kommende år.

Mens Mercosur aldrig for alvor har udnyttet sit potentiale, forholder det sig helt anderledes for Alianza del Pacífico, bestående af Chile, Peru, Colombia og Mexiko.

Samarbejdet mellem Argentina, Brasilien, Venezuela, Paraguay og Uruguay hæmmes i stigende grad af den manglende fundamentale forståelse for frihandels fundamentale betydning for øget vækst og velstand. Bortset fra Uruguay, hænger man i vid udstrækning fortsat fast i en indadskuende nationalistisk økonomisk forståelse med rødder tilbage til første halvdel af det 20. århundrede.

Sådan forholder det sig ikke hos Chile, Peru, Colombia og Mexico.

På under 2 år er man kommet længere end Mercosur er på 20. Og ved det kommende topmøde den 23. maj afskaffes enhver form for told på 90 procent af de handlede varer. Told på de restende 10 procent vil blive udfaset i løbet af de kommende år.

Mens landende i Mercosur-samarbejdet, bortset fra Uruguay, står overfor en række store udfordringer og begrænset vækstpotentiale, forholder det helt anderledes for medlemmerne af Alianza del Pacífico.

Mercosur er præget af flere medlemslandes manglende evne til at overholde indgåede aftaler og fortsat protektionisme, også mellem medlemslandende.

Heroverfor stårAlianza del Pacífico, hvis erklærerede formål er at fremme landenes konkurrenceevne gennem frihandel, markedsøkonomi med vægt på udenlandske investeringer, samt sikre den frie bevægelighed for varer, tjenesteydelser, kapital og arbejdskraft.

De 4 økonomier og deres 200 mio. indbyggere står for ca. 35- 40 procent af Latinamerikas økonomiske aktivitet og ca. 55 procent af regionens samlede eksport. Og resten af verden er klar over, at de pågældende landes økonomiske betydning er stigende.

På det kommende topmøde deltager en række lande som observatører. Ikke mindst detalgelsen af Uruguay, som er medlem af Mercosur, er yderst interessant. Desuden deltager Canada, Australia; New Zealand, Japan, Spanien og Portugal med observatørstatus. Ednelig har de to mellemamerikanske lande, Panama og Costa Rica anmodet om at blive optaget som fuldgyldige medlemmer.

Med tanke på hvor optaget den danske regering er af at øge dansk eksport, var det måske en ide at anmode om deltagelse i kommende topmøder.

Selv om Mercosur har en større befolkning og et højere samlet BNP i dag, er der flere grunde til Alianza del Pacífico er langt mere interessant for udlandet.

Forskellen i forventede vækstrater indebærer at BNP i løbet af de kommende år vil overhale Mercosurs både målt per indbygger og på længere sig i alt.

I modsætning til Mercosur som har en protektionistisk dagsorden ønsker man – og arbejder for – reelt at integrere landende i den globale markedsøkonomi. Derved er eksportpotentialet for danske virksomheder langt større iAlianza del Pacífico end Mercosur.

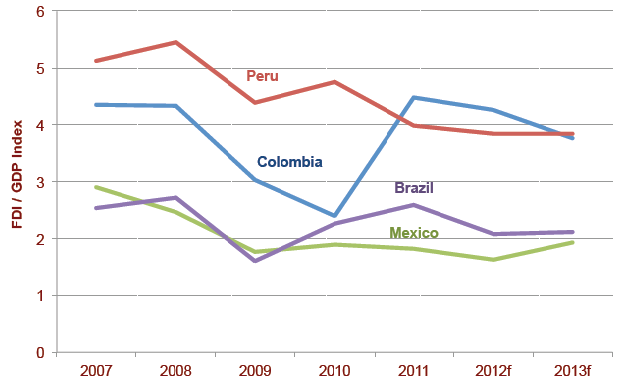

Det har private investorer selvføglelig fundet ud af for længst, hvorfor strømmen af udenlandske investeringer i stigende grad går mod de pågældende lande. Nok er Brasilien regionens største modtager af udenladnske investeringer, men det gædler kun når man ser på de rene nominelle beløb. Både set i forhold til økonomiernes størrelse og befolkningstal, har Chile og Peru længe været større og i de senere år har især Colombia oplevet et betydeligt øget inflow.

Chile har længe været ledende både med hensyn til økonomisk vækst og evnen til at tiltrække udenlandske investeringer. I det seneste årti har de fået følgeskab af Colombia og Peru, som det fremgår af nedenstående graf over væksten i BNP i de to lande sammenlignet med Latinamerika og den globale vækst.

Efter at have luftet sin utilfredshed fra tid til anden med udviklingen i Mercosur gennem mere end et år, meddelte Uruguays præsident Jose Mujica forleden i et TV-interview, at man ønsker et tættere samarbejde med andre regionale handels-organisationer. Ikke mindst er man interesseret i Aliança do Pacífico (AP), hvor man ønsker at få observatørstatus.

AP blev etableret for blot 2 måneder siden af Chile, Peru, Colombia og Mexico. Formålet er øget økonomisk integration og forbedret konkurrenceevne, baseret på markedsøkonomi. Det skal ske gennem skabelsen af et indre marked med fri bevægelighed for varer, tjenesteydelser, kapital og arbejdskraft. At Peru deltager er noget af en bet for Brasilien, som havde håbet på at valget af

Ollanta Humala til præsident ville indebære at Peru faldt under “brasiliansk interessesfære”.

At Uruguay i stigende grad ser andre steder hen end Mercosur undrer ikke. Samarbejdet mellem Brasilien, Argentina, Paraguay (som er suspenderet indtil marts næste år) og fra 31. juli i år Venezuela, har været en stor skuffelse. Mercosur blev udtænkt i 1980erne, og etableret i 1991. I forhold til slutningen af 90erne har fortsat, og på det seneste stigende, protektionisme snarere resulteret i mindre i stedet for mere integration, målt på betydningen målt på gensidig handel.

Perus præsident Humala

Mercosurs andel af Brasiliens samlede eksport, er således faldet med ca. 30 procent siden 1997, mens Uruguays andel har været stort set uforandret.Den manglende succes skal primært tilskrives den politiske udvikling i regionen siden årtusindeskiftet. Efter de reformvenlige 90ere, har de seneste 10 år været præget af regeringer med forkærlighed for planøkonomiske tiltag og nationalistisk retorik.

Det gør sig ikke mindst gældende i Brasilien og især Argentina. Gang på gang har især Argentina været på kant med de andre medlemslande, når man har brudt indgåede aftaler og øget protektionismen. Til stor utilfredshed for ikke mindst Uruguay.

Aliança do Pacífico – en lige højre til Mercosur

Målt på udenrigshandel er AP allerede fra start Latinamerikas væsentligste økonomiske samarbejdsorganisation. 55 procent af Latinamerikas samlede eksport stammer fra Chile, Peru, Colombia og Mexico. Det er ca. dobbelt så meget som Mercosur.

Målt på BNP er Mercosur fortsat mere betydningsfuld. Brasilien, Argentina, Venezuela, Uruguay og Paraguay står for lidt over halvdelen af den samlede værditilvækst i Latinamerika. AP-landenes andel er ca. 40 procent. Vurderet på både nuværende og forventede vækstrater, er det dog kun et spørgsmål om tid før AP også overhaler Mercosur, målt på BNP.

AP er hvad det brasilianske ugemagasin ”CartaCapital” meget passende har kaldt en ”en lige højre” til Mercosur. I en nylig artikel pointerede ”The Economist” under overskriften ”Mercosur RIP”, at Brasilien og især Argentina primært opfatter Mercosur som ”en fæstning” mod omverden.

Helt anderledes forholder det sig for AP. Her hersker idealet om, at fortsat vækst og højere levestandard bedst sikres via markedskræfterne og ikke gennem statslig regulering og indblanding, som i netop Brasilien og Argentina.

Chile og Peru – opskriften på et moderne og velstående Latinamerika

Chile og Peru har i kraft af deres status som Latinamerikas mest succesfulde økonomier, både målt på økonomisk vækst og evnen til at reducere fattigdom, for længst dokumenteret markedets overlegenhed.

Chile og Perus evne til at sikre vækst og reducere fattigdom er uden sidestykke i moderne Latinamerikansk historie. Som jeg tidligere har skrevet om er andelen af den peruvianske befolkning som lever i absolut fattigdom i dag lavere end i Brasilien, på trods af at det forholdt sig omvendt for 10 år siden.

Også Colombia tilslutter sig i stigende grad idealet om mere marked og mindre stat. Det som af især venstrefløjen hånligt er benævnt neoliberalisme.

De tre lande har gennem fusionen af deres respektive børser demonstreret, at man mener det alvorligt, når man taler om at skabe et fælles indre marked. Det styrker tiltroen til at der – i modsætning til Mercosur – er handling bag ordene, når man taler om at etablere et indre marked.

Selv i Mexico er der grund til optimisme. Efter år med politisk infight, er der efter det nylige parlaments- og præsidentvalg flertal for reformer indenfor bl.a. arbejdsmarkedet og energisektoren.

Stats- eller markedsstyret vækstmodel

Ønsker man at studere konsekvenserne af forskellige økonomiske modeller i ellers sammenlignelige økonomier, er Latinamerika formentlig det bedste sted at starte.

Chavez, Dilma. Mujica og Kirchner 31. juli 2012

Formålet med de fleste latinamerikanske landes økonomiske politik i anden halvdel af det 20. århundrede var groft sagt at undgå både regional og global økonomisk integration og afhængighed. Men hvor toneangivende lande i Mercosur fortsat kun nødtvunget accepterer at være del af det globale økonomiske system, omfavner landene i AP globaliseringens muligheder og fremmer aktivt frie markeder.

Er Uruguay på vej ud af Mercosur?

Præsident Jose Mujica understreger fortsat, at Uruguay ikke overvejer at trække sig ud af Mercosur, men den holdning kan hurtigt skifte. Et af problemerne med at være medlem er at man har fælles toldsatser overfor tredie lande, hvilket især rammer Uruguay som er en lille økonomi i forhold til både Argentina og ikke mindst Brasilien. Anderledes forholder det sig hvis man alene har en associerings-aftale hvilket bl.a. Chile har.

Jose Mujica lægger da også vægt på at der er behov for et mere fleksibelt Mercosur. I fravær af dette er det overvejende sandsynligt, at Uruguay over tid vil søge optagelse i AP og dermed fravælge Mercosur. I modsætning til både Argentina og Brasilien, for slet ikke at tale om Venezuela, fylder nationalisme mindre og forståelse af grundlæggende markeds-sammenhænge mere i Uruguay, selv om Mujica er socialist.

Jeg har her på bloggen tidligere skrevet om den tiltagende brug af importrestriktioner i flere af regionens lande, ikke mindst i Argentina, som bl.a. EU og USA har klaget over til WTO. Men også Brasilien bruger igen i stigende grad importrestriktioner for at opretholde den eksterne balance og beskytte indenlandske producenter.

For nylig pressede Brasilien Mexico til at begrænse deres eksport af biludstyr til Brasilien og Argentina har, som tidligere behandlet her, i en lang række tilfælde (og i modstrid med indgåede aftaler i Mercosur) indført meget vilkårlige importrestriktioner i forsøget på at redde landets eksterne balancer og beskytte indenlandsk industri.

Læg dertil nationaliseringsbølgen i lande som Venezuela, Argentina og Bolivia, og der er lagt op til øgede handels-spændinger og lavere vækst på sigt.

Ifølge Buenos Aires Herald, har den forøgede protektionisme allerede haft betydelige konsekvenser for Argentina og Brasiliens handelspartnere i regionen. Uruguays eksport til Argentina er faldet betydeligt i første kvartal, mens Mexico er gået med til at begrænse dets bileksport til Brasilien til gennemsnitlig 1½ mia. USD. de kommende 3 år.

Men på sigt vil den fornyede protektionisme formentlig først og fremmest ramme Brasilien og Argentina osv. Latinamerika er i dag langt mere integreret i den globale økonomi end tidligere. Således har IMF regnet ud at regionens udenrigshandel svarer til 42 procent af BNP. Samtidig tyder studier foretaget af OECD og WTO på, at selv begrænsede tiltag til fornyet protektionisme kan have store konsekvenser, fordi kun en mindre del af den globale handel med varer og tjenesteydelser består af slutprodukter. 56 procent af den globale vareimport består således af halvfabrikata og input i produktionen.

Argentina er i sig selv et studie i, hvor meget som står på spil. Efter man i februar indførte et nyt system til pre-godkendelse af import, faldt importen med 8 procent i marts i forhold til året før. Det var naturligvis også meningen, men problemet er at mens halvfabrikata og andre dele til videreforarbejdning udgør halvdelen af import, stammer to tredjedele af eksportindtægter fra forarbejdede varer. Det betyder, at begrænsninger i importen kan afskære indenlandske producenter fra adgang til potentielt billigere komponenter af højere kvalitet end de lokale producenter kan levere.

Allerede før de seneste foranstaltninger blev indført, reducerede Fiat antallet af skift, med eksplicit henvisning til forsinkelser i myndighedsgodkendelser til reservedele.

Ifølge Bernard Hoekman, direktør i Verdensbankens afdeling for handel, vil den førte politik på sigt medføre lavere vækst og ringere konkurrenceevne for de lande som indfører protektionistiske tiltag, fordi aftagerne af halvfabrikata og input ender med at “betale højere priser for lavere kvalitet”. Dermed afskæres producenterne fra at konkurrere på det globale marked, hvilket ydermere afskærer dem fra at udnytte deraf følgende stordriftsfordele.

Selv i Brasilien, som er langt mindre integreret i den globale forsyningskæde end f.eks. Mexico, står meget på spil. Tæt ved halvdelen af den samlede import består af råvarer og halvfabrikata. Desværre er der intet som tyder på at den brasilianske administration tager den slags tanker med i sine overvejelser. Hertil er økonomisk rationale alt for fedtet ind i klassisk national industriel dagsorden. Heri er der reelt ingen forskel i tankegangen i forhold til tidligere tiders militær regeringer.

Som det er tilfældet for Argentina, er den umiddelbare anledning til Brasiliens fornyede protektionisme eksterne balanceproblemer og faldende konkurrenceevne. Ud over den fornyede protektionisme forsøger man sig også med skattelettelser og positiv særbehandling ved statslige indkøb.

Det er bemærkelsesværdigt, hvor meget denne neoprotektionisme minder om tidligere tiders økonomiske politik, inkl. nationalisering af “strategiske” sektorer i visse lande. Tidligere perioder med protektionisme og “nationalistisk” økonomi- og industripolitik endte som bekendt ilde, bl.a. fordi manglende indenlandsk opsparing medførte en enorm udlandsgæld i flere lande. Det resulterede i at bl.a. Mexiko, Brasilien og Argentina i slutningen af 1980erne havde et lavere BNP per capita end i begyndelsen af årtiet.

Med Molliere’s vise ord:

Historien gentager sig ikke, men mennesket gør det altid

Heldigvis er det ikke tilfældet andre steder i regionen. Når Uruguay verbalt støtter Argentinas ret til at nationalisere, eksplicit ikke vil tage stilling til forskellen mellem krævet og tilbudt kompensation, og understreger at udenlandske investeringer er velkomne, skyldes det at Uruguay ikke har råd til at gå mod Argentina på kort sigt.

Og langs Stillehavskysten viser Chile, Peru, Colombia og Panama hvordan øget integration, globalisering og handel er vejen frem.

Jeg har tidligere ved flere lejligheder skrevet om fortrædelighederne i Mercosur. Et handelssamarbejde bestående af Brasilien, Argentina, Uruguay, Paraguay, som har Bolivia, Chile, Colombia, Ecuador, Peru og Venezuela som associerede medlemmer. At Venezuela ikke er optaget som fuldgyldigt medlem skyldes primært modstand i Paraguay.

Samarbejdet er også plaget af kroniske problemer med at finde fælles fodslag og overholde indgåede aftaler, hvilket jeg også har skrevet om tidligere på denne blog.

Det grundlæggende problem for de to store medlemslande, Argentina og Brasilien er, at de grundlæggende lider under “den franske tilgang” til international handel (en komplet mangel på forståelse og accept af fri international handel som vækstmotor). Det er dog et problem, som omfatter mange af Latinamerikas lande, hvilket også afspejler sig i vedstående figur. Her “glimrer” Latinamerika med at have en væsentlig lavere regional handel end både Nordamerika, Asien og Europa.

Mens Europas intra-regionale samhandel naturligvis er drevet af at det indre marked og Nordamerikas præges af at bestå af én meget stor økonomi (USA) og et par mindre økonomier, er det slående at den intra-regionale handel i Latinamerika kun er ca. halvt så stor som samhandelen i Asien.

Det er dog ikke det samme som at konkludere, at globaliseringen er gået spoløst hen over Latinamerika. Den generelle trend siden 1980erne har været, at udenrigshandlen har haft et stadigt stigende betydning målt i forhold til BNP, se også nedenstående figur for Brasilien, Argentina og Uruguay, som viser udviklingen i eksport+import/BNP i faste priser.

X+M/BNP, Kilde: Penn World Tables 7.0

Men de senere år er udviklingen vendt, og særligt Brasilien og Argentinas håndtering af den nuværende internationale økonomiske situation vækker grund til bekymring, ikke mindst for lillebror i samarbejdet, Uruguay. Jeg ser i denne forbindelse bort fra Paraguay, som er væsentligt fattigere end de tre andre lande og uden økonomisk betydning.

Orthodox og Heterogen økonomisk politik

Det bør dog ikke undre nogen. Blandt Mercosurs medlemslande er det kun Uruguay, der fører en nogenlunde markedskonform politik. I lande som Brasilien og ikke mindst Argentina, er det snarere omvendt. Politiske målsætninger og forestillinger har altid domineret markedet, som opfattes som et nødvendigt onde snarere end et gode i sig selv.

Hermed ikke sagt at de to landes politik er “et fedt”. Forskelene er enorme. Brasilien har en lang elitær semi-planøkonomisk tradition på tværs af traditionelle politiske skel. Ikke mindst er det statslige embedsværk og militæret formet af den kraftige indflydelse af den Auguste Comte og franske positivisme i det 19. århundrede.

På mange måder er det moderne Brasilien født i denne dualisme, med vægten lagt på administrative/planøkonomiske løsninger.

Men samtidig med, at der er en lille forståelse for markedets overlegenhed til at sikre både ekstern og intern ressourceallokering, har man samtidig en pragmatisk tilgang og fører i bund og grund en rimelig orthodoks finans- og pengepolitik med vægt på relativ lav inflation og samtidig intern og ekstern balance. Det er man også blevet belønnet for, og er i dag ratet A-.

Paradoksalt er den nuværende socialistiske regering under ledelse af Dilma Rouseff mindre “socialistisk og mere markedsorienteret end tilfældet var under militærregimet 1964-1985. Brasilien er i dag en mere åben økonomi end for 30-40 år siden. Men set i forhold til resten af verden er der dog fortsat tale om en relativt lukket økonomi. Forenklet sagt kan Brasiliens økonomiske politik og den grundlæggende forståelse i dag mest af alt sammenlignes med forholdene i midten af det 20. århundrede.

Hvor militærregeringerne 1964-1985 primært søgte at retfærdiggøre sig via en nationalistisk vækstorientering – hvilket de lykkedes ganske godt med i Brasiliens højvækstperiode efter 1967 og til et stykke op i 1970erne – er den nuværende socialistiske regering i højere grad domineret af et ønske om omfordeling, hvorfor ren vækst kommer i anden række.

Men både retorik og mål med tiltag minder om hinanden, og glæden ved at tale om “nationale” industrier (også når det er multinationale selskaber som står for fremstillingen) er usvækket. Selv om der således i den grad er tale om en national økonomiske politik, med streg under national, er den førte politik kun i mindre grad bestemt af et politisk ønske om at beholde magten. Der er tale om en videreførelse af en politik, hvorom der i vid udstrækning er konsensus indenfor administration og de politiske partier.

In the long we’re all dead in Argentina

Anderledes forholder det sig med Argentina, hvor den politiske magt og berigelse af venner og allierede er helt central. Argentina er da også langt mere korrupt og den førte politik er langt mere abrupt end tilfældet har været i Brasilien. Argentina er således berygtet for sin meget ustabile og svingene økonomi. Siden den seneste nedsmeltning i 2001, har man oplevet en periode med høje vækstrater, men…. Dette nærmer sig enden. Inflationen er høj og de eksterne balancer er under pres. Efter landets default i 2001 har det ikke været muligt at låne i udlandet, hvilket ubetinget må opfattes som positivt, set med den menige argentiners øjne. Det indebærer nemlig at når ikke hvis sammenbruddet kommer vil de omkostninger som skal bæres af den almindelige argentiner være mindre end hvis man som tidligere havde haft muligt at fortsætte for penge lånt i udlandet.

Til gengæld har man i stigende grad problemer med de eksterne balancer, ligesom manglen på investeringer sætter sin naturlige grænse for den fortsatte vækst. Stigende problemer med den eksterne balance (og manglende adgang til de internationale lånemarkeder), søges løst på kort sigt ved at begrænse borgernes mulighed for adgang til udenlandsk valuta, mens importen forsøges begrænset med en fortsat øget brug af administrative tiltag, som næppe er i overenstemmelse med de indgåede aftaler i Mercosur.

Er Argentinas mål selvvalgt økonomisk isolation?

Mens Brasiliens økonomiske forståelse og vækststrategi med få afvigelser altid har været internt orienteret, bygger Argentinas velstand fortsat på det s deltagelse i den globale økonomi og deraf høje vækst fra slutningen af det 19. århundrede og frem til 1930erne. Efterfølgende har man aldrig været i stand til at leve op til fortidens vækstrater, som gjorde landet til det 2. mest yndede mål efter USA for europæiske immigranter frem til 1. verdenskrig.

Siden midten af det 20. århundrede og frem til 1990erne var dagsorden i lighed med resten af Latinamerika præget af ønsket om at minimere importen og maksimere den indelandske produktion. At man beskyttede og beskytter indenlandsk fremstillingsvirksomhed var ikke noget nyt. Helt tilbage til omkring år 1900 viser toldstrukturen, at det åbenbart var rimeligt nemt for indenlandske producenter at opnår beskyttelse mod udenlandske konkurrenter. Det skal dog medtages, at toldbarriererne ikke kunne sammenlignes med Brasilien, der på daværende tidspunkt formentlig havde de højeste toldsatser på den vestlige halvkugle.

Men i modsætning til Brasilien, hvis fokusering på den indenlandske fremstillingsvirksomhed og drømme om “nationale virksomhedsgiganter” kun delvist kan ses som udtryk for en egentlig importsubstitutionsstrategi, synes dette at være målet for Argentina.

Ifølge Uruguay’s udenrigsminister, Luis Almagro, som er en af de centrale figurer i Uruguay’s handelsforhandlinger med Argentina. forhandlinger som frustrerer mange, ikke mindst eksportørerne, er målet med Argentinas handelspolitik at gøre landet mere eller mindre selvforsynende i 2020. Der er således ikke tale om midlertidige tiltag, når Argentina øger restriktionerne og det administrative bøvl ved import, men en mere langsigtet strategi. Desværre for Uruguay, er der ikke meget man kan gøre ved det på kort sigt.

“Vi har landene i regionen, at målet en åben økonomi, som Uruguay, på grund af strategisk nødvendighed, og vi har lande, som i deres ret og legitimitet foretrækker en protektionistisk fokus med hensyn til sine internationale indsættelse politikker, som det er tilfældet i Argentina. Der genererer stød “.

Brasilien, Kina og Argentina er i den nævnte rækkefølge Uruguays vigtigste handelspartnere. Men for visse sektorer indenfor fremstillingsvirksomhed er Mercosur og ikke mindst Argentina afgørende markeder.

Problemerne for Uruguay’s eksportører er blevet kraftigt forværret siden Argentina begyndte at implementere og udvide den såkaldte “ikke-automatiske importlicens” ordning for et par år siden. I februar strammedes bestemmelserne ved indførelse af edsvorene erklæringer, som administrativt godkendes eller afvises.

For nylig fremlagde en gruppe af lande, herunder USA, EU, Japan, tyrkiet, Taiwan, Costa Rica og Australien en rapport for WTO (World Trade Organization), hvor Argentina kritiseres skarpt for den voldsomme stigning i brugen af handesrestriktioner de seneste år.

Mercosur’s endeligt?

Konsekvenserne af den stigende protektionisme i de to store nabolande, ikke mindst i Argentina, har betydet, at over 2000 arbejdspladser er gået tabt i Uruguay. Regeringen har lovet skattelettelser, lempelig kredit til de berørte sektorer mv., men i længden er situationen ikke holdbar. På længere sig er man nød til at kigge efter nye markeder.

Fortsætter de to store medlemslande med at lade hånt om indgåede aftaler og fortsætter med at bruge protektionistiske tiltag i stedet for at gennemfører interne reformer, vil Uruguay sandsynligvis knytte sig tættere til andre dele af regionen (Chile, Peru, Colombia mv.), som i disse år uddyber og udbygger deres økonomiske samarbejde, samtidigt med at man forfølger en økonomisk model baseret på fri handel og markedsbaserede løsninger.

Herved vil Mercosur ende som (endnu) et eksempel på et storslået projekt, som strandede på dets medlemslandes manglende evne til at overholde indgåede aftaler og fælge markedets “spilleregler”.

Udviklingen vil ikke komme “overnight”, (lige som Argentina’s økonomi ikke vil kollapse fra den ene dag til den anden). Men retningen synes fastlagt. Den hastige vækst i Landene ud til Stillehavet vil gøre disse markeder mere attraktive for Uruguay, mens den fortsat stigende protektionisme i Brasilien og Argentina vil mindske disse landes betydning.

Da handelssamarbejdet mellem Brasilien, Argentina, Uruguay og Paraguay, Mercosur, etableredes i 1980erne var formålet at skabe et lokalt frihandelsområde, og derigennem øge samhandel og økonomisk integration i regionen. Samhandlen er da også øget betydeligt de senere årtier. Men det vil være synd at sige at samarbejdet er forløbet smertefrit. Især Argentinas handelspolitik har ofte ført til konflikter, og nu er den gal igen.

Det er indbygget i Mercosurs regelsæt at et land i undtagelsestilfælde kan pålægge import fra de andre medlemslande told, en regel som især, men ikke kun, Argentina har gjort brug af i tide (og utide). Grundlæggende er problemet at især Brasilien og Argentina ofte forsøger at løse eksterne balanceproblemer gennem både kvantitative tiltag og indførelse/forøgelse af midlertidige (og ikke så midlertidige) told- og afgiftssatser.

I takt med at Argentinas eksterne balancer i stigende grad er under pres på grund af en ikke holdvar økonomisk politik, har man netop i stigende grad forsøgt at bremse importen gennem administrative tiltag i stedet for at gennemføre de nødvendige tiltag til at sikre konkurrenceevne samt interne og eksterne balancer. En høj inflation, som officielt er på ca. 9 procent, men reelt nærmer sig 25 procent p.a. indebærer at pesoen er kraftigt overvurderet.

Det seneste sæt tiltag har fået Brasilien til at reagere.

Ifølge brasilianske industri er det nyeste sæt krav, hvorefter der kræves en forhåndsgodkendelse for import af en lang række varer blot endnu eet bevis for Argentinas voksende protektionisme. En enkelt brasiliansk minister gik endda så langt som at sige, at Argentina i handelsmæssige spørgsmål altid har været et problem.

Formanden for Sao Paulo’s Industrisammenslutning, FIESP, Paulo Skaf, var i løbet af ugen i Buenos Aires for at diskutere de nyeste tiltag med de argentinske myndigheder, efterfølgende beskrev han samtalerne som “konstruktive”, hvilket man næppe skal lægge for meget i.

Ifølge FIESP vil den nye ordning påvirke op til 3/4 af den samlede eksport fra Brasilien til Argentina. Og uanset at omtalte samtalerne med de argentinske myndigheder som konstruktive, lagde han efterfølgende også vægt på, at han gerne så at brasilianske myndigheder “følger og overvåger udenrigshandlen”.

Brasilien er Argentinas vigtigste handelspartner med handel på over 35 milliarder dollars sidste år. Argentina har dog et underskud over Brasilien på 5,8 mia.kr., hvilket præsident Cristina Fernandez gerne ser bragt ned.

Selv om alle for øjeblikket prøver at nedspille konflikten er den endnu et eksempel på et grundlæggende problem i samarbejdet i Mercusur – nemlig at der er så lille forståelse for helt grundlæggende økonomiske sammenhænge. Og i den udstrækning at de findes, viger de altid til fordel for kortsigtede politiske interesser.

Det er ikke længere siden end i efteråret, at Uruguays præsident luftede tanken om at forlade Mercosur. Den gang skyldtes det, at Brasilianske krav til det lokale indhold i importerede biler truede Uruguays bilindustri.

Og det er netop ikke kun Argentina, som har problemer med de eksterne balancer. Brasilien kæmper også med et stigende handelsbalanceunderskud – importen steg med 24 procent i 2011, og risikoen er til stede for at Brasilien følger i Argentinernes fodspor.

Måske skulle Uruguay ser lidt mere mod øst, hvor Chile og Peru med høje vækstrater og økonomier i balancer i stedet for at at forlade sig på administrative løsninger lader markedet råde.

Jeg har siden foråret været tilknyttet Dagbladet Børsen, hvor jeg som udlandskommentator 2 til 3 gange om måneden skriver om latinamerikanske forhold. Nedenstående er min kommentar til at USAs kongres stadig ikke har godkendt den handelsaftale, som USA og Colombia indgik i 2006.

Colombia er Latinamerikas seneste succes

Efter års forhaling ser det nu endelig ud til, at den amerikanske kongres accepterer den frihandelsaftale med Colombia, som blev indgået tilbage i 2006.Modstanden mod aftalen har været stor blandt demokraterne i kongressen. Det på trods af, at præsident Obama gentagne gange, bl.a. i de seneste tre års »State of The Union«-taler, har udtalt sin støtte til aftalen, der også sikrer amerikanske varer fri adgang til det colombianske marked.Demokraternes hensyn til bl.a. den stærkt protektionistiske fagforening »The American Federation of Labor and Congress of Industrial Organizations« (AFL-CIO), har vejet tungere end de positive effekter for både USA og dets mest trofaste allierede i Sydamerika.

Folkelig støtte

Colombianerne er ikke i tvivl. Ifølge de seneste meningsmålinger støtter 70 pct. af colombianerne frihandelsaften.I Colombias nabolande Bolivia – og ikke mindst Venezuela – har markedsøkonomi stadig sværere kår, mens den politiske frihed er under pres. Udviklingen er gået i den modsatte retning i Colombia, hvis økonomi i disse år vokser med respektable 4-4,5 pct., samtidig med at den generelle sikkerhed er forbedret, og mordraten er halveret gennem de seneste 10 år.Man oplever dog fortsat massakrer og bombeattentater udført af både venstreorienterede terrororganisationer og »højreorienterede« paramilitære grupper.

Selv om forholdene er bedret betydeligt, er Colombia fortsat et land plaget af vold og usikkerhed.Årtiers kampe mellem myndigheder og militante grupper har medført, at ca. 10 pct. af befolkningen lever som internt fordrevne, og det politiske system er fortsat præget af betydelig korruption.

Stor kreditværdighed

Men hvor Colombia for 10 år siden af mange blev betegnet som en »failed state«, og dets udlandsgæld havde junkstatus, vurderes Colombias kreditværdighed nu af både Standard & Poor’s samt Fitch Ratings til at være på niveau med Brasilien og Peru.På linje med andre latinamerikanske lande iværksatte Colombia i 1990’erne omfattende privatiseringer og markedsreformer.I modsætning til bl.a. Venezuela, Bolivia og Ecuador havde – og har – reformerne bred folkelig opbakning. Og i takt med den forbedrede økonomiske og sikkerhedsmæssige situation de seneste 10 år er direkte udenlandske investeringer mere end femdoblet.

Mange colombianere tilskriver de to seneste præsidenter, Alvaro Uribe (2002-2010) og ManuelSantos (2010-), æren for denne positive udvikling.

Det kan godt være, at venstrefløjen herhjemme fortsat dyrker forestillingen om den »retfærdigevæbnede kamp« og er af den overbevisning, at den marxistiske guerillabevægelse FARC kæmperen befrielseskrig.Men spørger man colombianerne, får man unægtelig et noget andet svar.Uafhængige meningsmålinger gennem de seneste årtier viser klart, at sympatien for FARC ogandre voldelige organisationer kan ligge på et meget lille sted.

Og selv om colombianerne er pinligt bevidste om – og bestemt ikke bifalder – den omfattendekorruption, forbindelser mellem myndigheder, politikere og paramilitære grupperinger ellerovergreb og mord på politiske modstandere, indebærer det ikke, at man søger eller ønsker etsocialistisk alternativ – tværtimod.Det overvældende flertal i befolkningen har noget så usædvanligt for latinamerikanere som enpositiv holdning til både frihandel og USA.Colombia er med sine 44 mio. indbyggere Latinamerikas tredjefolkerigeste nation, rig pånaturressourcer – bl.a. olie og naturgas, og har potentiale til en betydelig udvidelse aflandbrugsproduktionen.

Den nuværende præsident, Manuel Santos, er – som sin forgænger – fortaler for frie markeder ogglobalisering og ønsker oprigtigt at forbedre forholdene for den colombianske befolkning.

Man fremmer hverken menneskerettigheder, demokratisk udvikling eller colombianernes levestandard ved at undlade at styrke de handelsmæssige og økonomiske bånd med Colombia.